激光雷达的竞争早已超过车载单一战场,走向愈加纷乱的物理AI宇宙。

5月27日,速腾聚创发布2026年第一季度功绩评释。财报数据炫夸,公司一季度实现营收4.59亿元,同比增长39.9%;激光雷达举座出货量达33.03万台,同比大幅增长204.1%。其中最具记号性的突破在于,机器东谈主领域激光雷达单季度出货18.55万台,同比激增1458.8%,在总出货量中占比高达56.2%,初次超过ADAS车载激光雷达,成为公司第一增长弧线。

速腾聚创处置层在电话会上明确暗示,2026年公司计谋优先级为彭胀市集份额,重点发力毛利率更优的机器东谈主赛谈,以时间与限制构筑遥远壁垒。

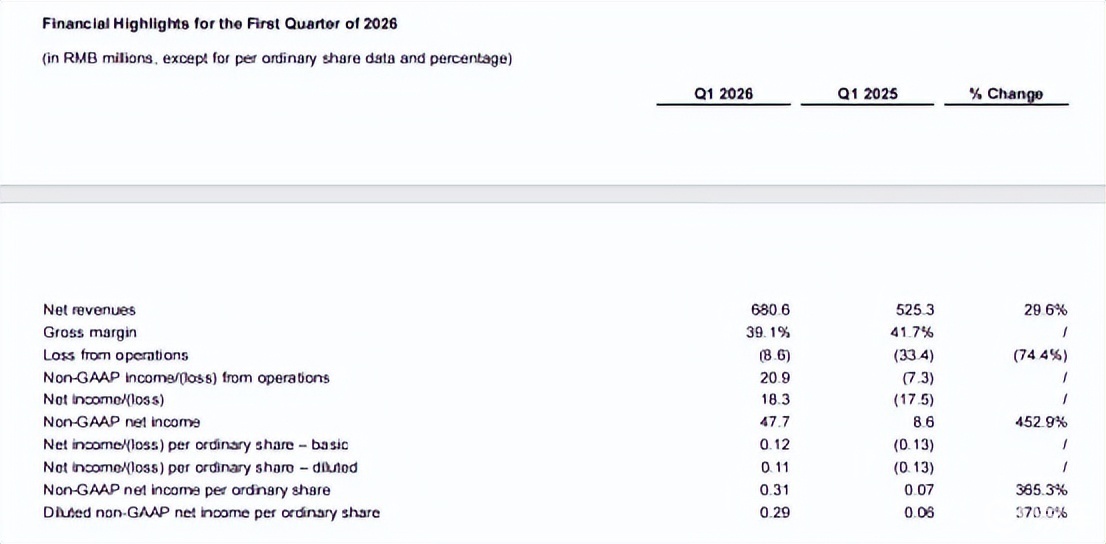

而在此前,行业另一龙头禾赛科技已发布一季报,其一季度营收6.81亿元,同比增长29.6%;实现GAAP净利润1832万元,一语气四个季度实现盈利,成为群众激光雷达行业率先实现走漏盈利的企业。与此同期,禾赛科技对外布告计谋升级,从空间感知向空间智能演进,进一步安靖在车载高端市集与群众化供应链中的管辖地位。

不错看到,禾赛科技以车载为基本盘,凭借高端化、群众化实现盈利达成;速腾聚创则以机器东谈主赛谈为突破口,凭借超高增速、全栈自研芯片与场景浸透,重新界说行业增长逻辑。

01

禾赛盈利达成,速腾业务结构变革

2026年第一季度,激光雷达行业督察高景气度,头部企业均实现营收与出货量双增长,但增长动能、盈利水平、业务结构呈现显耀各异。

禾赛科技一季度实现净营收6.81亿元,同比增长29.6%;激光雷达总出货量47.17万台,同比增长140.9%。盈利层面,公司实现GAAP净利润1832万元,Non-GAAP净利润4775万元,同比大增452.9%,盈利才能接续达成。毛利率督察在39.1%的高位,即便受到居品结构变化影响略有波动,依旧大幅开赴点行业水平。

更具见地真义的是,其中枢激光雷达业务单独实现商业利润约4200万元,展现出强盛的自我造血才能。

贵府开首:禾赛科技财报

从业务结构来看,禾赛科技依旧以ADAS车载为系数中枢。一季度车载激光雷达出货35.34万台,同比增长141.9%,在总出货量中占比接近75%;机器东谈主激光雷达出货11.83万台,保持肃穆增长,手脚第二增长弧线提拔发力。

值得注见地是,在功绩电话会上,禾赛科技明确将业务别离为激光雷达中枢业务与计谋增长业务(SGI)。禾赛科技CFO樊鹏暗示:"SGI瞻望2026全年收入约1亿元,2027年约5亿元。Kosmo利润率结构更高,整合硬件+软件+数据责任流,可能演变为时时性收入形状(ARR)。"

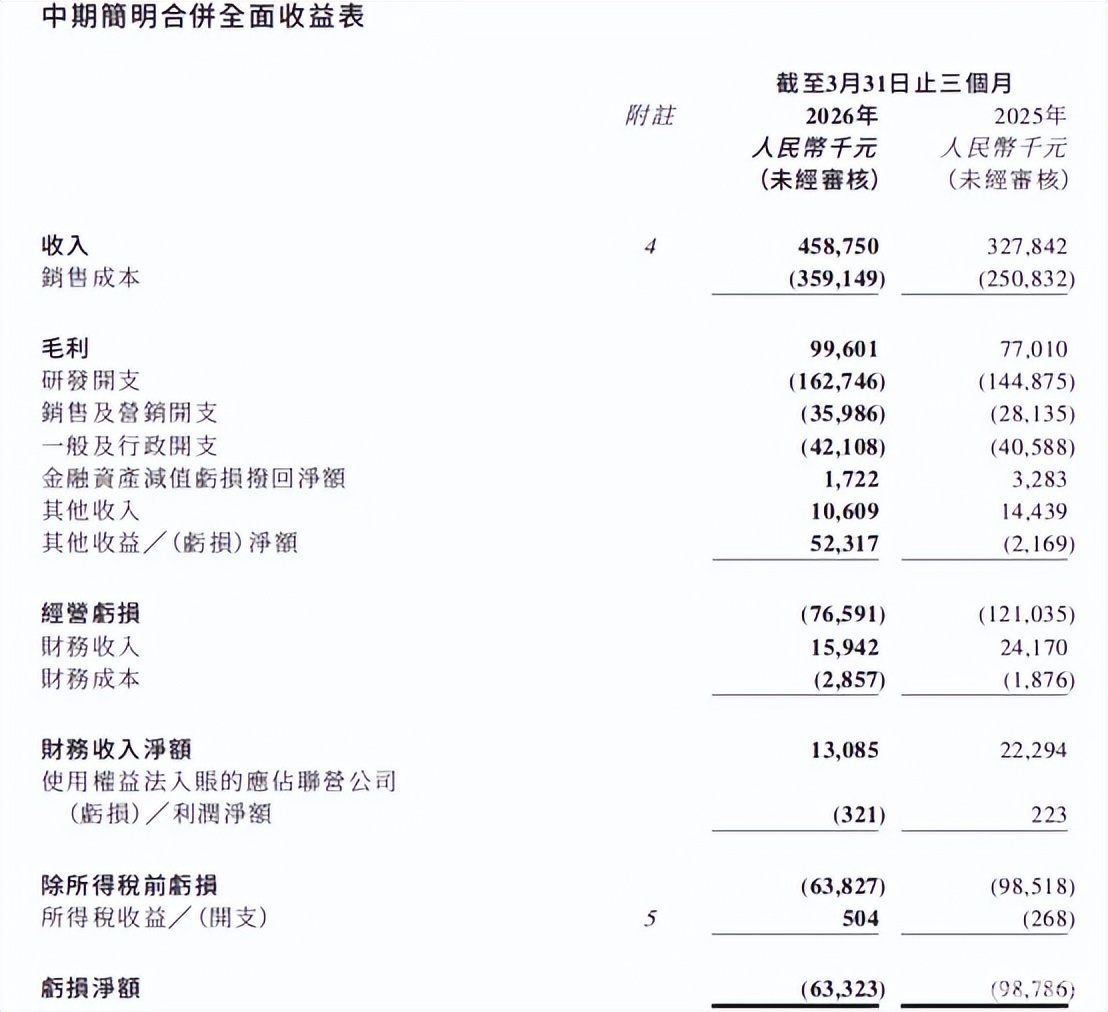

速腾聚创业务结构大变革。一季度公司营收4.59亿元,增速39.9%,高于禾赛科技;举座出货量增速更是高达204.1%,增长弹性杰出。天然当期净耗费6332万元,但较昨年同期大幅收窄35.9%,耗费接续缩小。

贵府开首:速腾聚创财报

速腾聚创的毛利率短期回落至21.7%,公司在电话会上评释称,主要系新一代数字化激光雷达处于量产初期、外购芯片老本偏高、产线自动化升级插足所致,属于主动转型带来的阶段性压力。跟着自研芯片鄙人半年大限制量产,老本有望下跌约50%,毛利率将进入接续配置通谈。

值得注见地是其主商业务结构发生变化:速腾聚创机器东谈主激光雷达出货量达到18.55万台,同比增长接近15倍,在总出货量中占比过半,记号着公司从“车载为主”发扬转向车载与机器东谈主双中枢驱动。在手订片面,速腾聚创ADAS领域定点车型达177款,SOP车型69款,未完成订单高出900万台,为后续车载业务反弹奠定坚实基础。

资金安全方面,两家企业均保持充裕水平。禾赛科技现款储备高达72.3亿元,现款流健康走漏;速腾聚创手持约26亿元现款,足以相沿高研发插足与业务彭胀,具备满盈的遥远竞争底气。

02

禾赛称霸车载高端,速腾管辖机器东谈主全域

从市集布局与计谋重点来看,禾赛科技与速腾聚创依然造成了了的赛谈壁垒,二者分别在车载与机器东谈主领域配置管辖力,最新在线观看视频竞争范围日益分明。

禾赛科技接续安靖在ADAS良友激光雷达的管辖地位。第三方数据炫夸,2025年禾赛群众良友ADAS激光雷达市占率达到43%,2026年3月在中国市集份额攀升至55%,一语气14个月位居行业第一,限制接近第二名的三倍。

一季度,禾赛拿下热切突破,成为飞驰L3自动驾驶车型计谋供应商,同期进入日本丰田供应链,为广汽丰田车型供货,完成对泰西日主流车企的高端隐痛。在北京车展上,禾赛激光雷达搭载于24个品牌、56款车型,装车量与隐痛广度均位居行业第一。

在时间阶梯上,禾赛聚焦6D全彩感知,推出群众首款6D全彩超奢睿SPAD-SoC芯片Picasso,搭载该芯片的ETX系列激光雷达维持最高4320线、600米探伤距离,瞻望2026年下半年量产。禾赛科技独创东谈主、CEO李一帆在电话会上暗示,L3自动驾驶将推动单车激光雷达价值从200好意思元提高至350-1000好意思元,激光雷达将从被迫安全配件升级为主动决策中枢部件。

与此同期,禾赛脱手计谋升级,推出空间智能开发KOSMO,切入三维空间重建、机器东谈主仿真、千里浸式文娱等新场景,试图从激光雷达供应商升级为物理AI空间智能基础要领提供商。公司瞻望,2026年计谋增长业务(SGI)收入限制将达到1亿元,2027年提高至5亿元,遥远有望成长为与中枢业务相称的增长引擎。

与禾赛科技造成明显对比,速腾聚创选拔在机器东谈主赛谈调处髻力,并快速配置群众开赴点上风。在功绩电话会上,公司泄露,已在割草机器东谈主、商用清洁机器东谈主、东谈主形机器东谈主、无东谈主配送、Robotaxi等多个细分领域占据市集第一位置。

其中割草机器东谈主激光雷达市集份额高达70%,隐痛群众TOP10厂商中的9家,并与石头科技、未岚大陆达成深度计谋合营;在东谈主形机器东谈主领域,速腾聚创是惟一同期置身群众与国内产业链百强的中国激光雷达企业,合营企业接近50家,并赢得欧洲头部东谈主形机器东谈主厂商批量订单。

Robotaxi不异成为高速增长点,速腾聚创高层在电话会上清楚,公司在全Robotaxi领域占据主导地位,滴滴全系车型接纳其激光雷达,百度、小马智行、文远知行等头部企业新一代车型均定点或倾向遴选其居品,本年出货量有望实现近5倍增长。

车载领域,速腾聚创的增长后劲也很明确。公司清楚,手脚比亚迪中枢供应商,已占据大部分激光雷达份额,2026年对比亚迪出货量瞻望在45万-60万台,而比亚迪举座激光雷达浸透率仅12%-17%,提高空间宏大。公司明确表态,现在其车载业务份额已触底,有望在2027年重新回到行业开赴点位置。

时间层面,速腾聚创全力激动全栈自研SPAD-SoC芯片,2026年4月发布“创世”数字化架构平台,推出与孔雀两款自研芯片。其中芯片维持2160线分辨率,通过车规认证,已赢得头部车企定点;孔雀芯片为行业最高分辨率面阵芯片,达到VGA级三维成像标准,将于2026年第三季度大限制量产。

公司在电话会上强调,自研芯片比较外购决策老本裁汰约50%,探伤成果(PDE)达到45%,显耀高于行业平均水平,将来激光雷达的竞争,内容是半导体芯片的竞争。

03

告别单赛谈逻辑,企业迈入物理AI赛谈

如今,跟着物理AI与具身智能产业化提速,赛谈范围被澈底冲破,增长逻辑全面重构。

本年一季度,禾赛科技发扬布告从空间感知向空间智能计谋升级,不再局限于激光雷达硬件赛谈,而所以“感知宇宙—联结宇宙—改动宇宙”为旅途,构建物理AI底层基础要领。

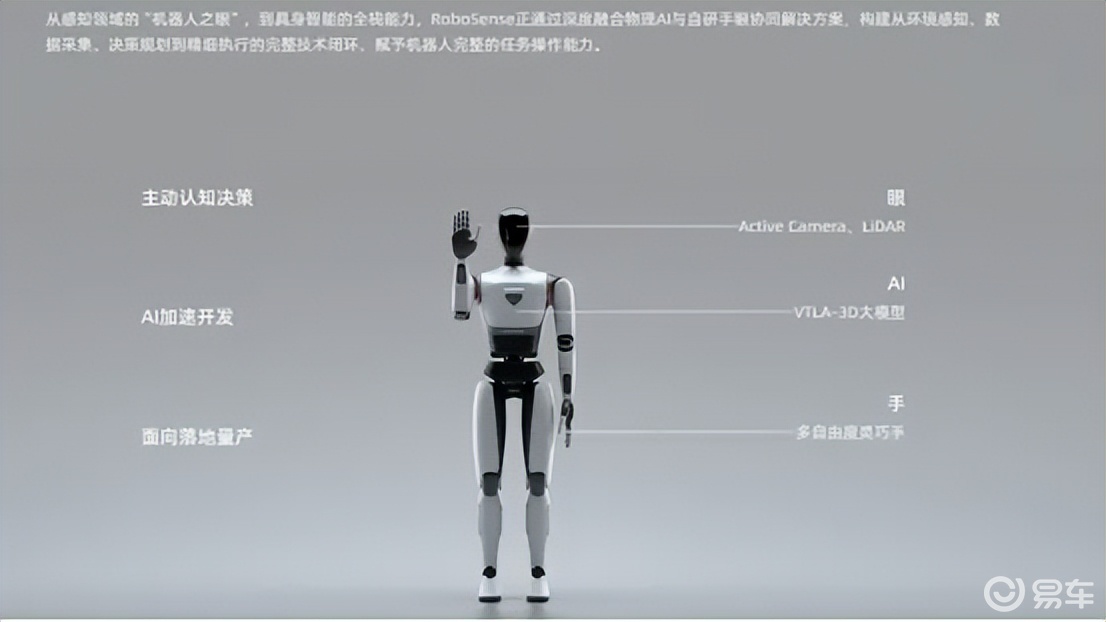

速腾聚创也明确不啻作念“机器东谈主之眼”,更要向“手—眼—脑”一体化具身智能全面延长。

两家企业一辞同轨地将计谋锚定物理AI,致力于于在物理AI这一领域打造出新的增长点。

两家企业的最新计谋,共同指向兼并瞥业共鸣:激光雷达是物理AI的中枢部件。跟着L3自动驾驶量产附进、东谈主形机器东谈主产业化提速、事迹机器东谈主浸透率提高,激光雷达行业将遥远督察高景气。而行业竞争也从价钱战、产能战,转向芯片霎间战、场景生态战、群众化供应链战。

激光雷达行业的竞争,早已从单一的车载赛谈,走向物理 AI 期间全域感知的玄虚博弈。激光雷达双雄的阶梯略有不同,然则标的一致:共同推动激光雷达成为物理AI期间的中枢感知基础要领。